Türkiye'nin Kredi Sıkılaştırması İkilemi

Enflasyon Kontrolü ile Reel Ekonomi Riskleri Arasında

Türkiye'nin son makroihtiyati sıkılaştırma önlemleri ilk bakışta rasyonel görünebilir. Ancak yüzeyin altında daha derin bir makroekonomik ikilem giderek belirginleşmektedir: Yapısal olarak yüksek enflasyonla boğuşan bir ekonomi, üretken sektörlerinin işletme sermayesi damarını agresif biçimde daraltmayı göze alabilir mi?

Şekil 1 — Kredi Sıkılaştırması ile Akıllı Kredi Tahsisi Çerçevesi

Enflasyon Sorunu Yalnızca Talep Kaynaklı Değil

Türkiye Cumhuriyet Merkez Bankası'nın son kararıyla ticari kredi büyüme sınırları bir kez daha indirildi. KOBİ dışı TL ticari kredilerde 8 haftalık büyüme tavanı %3'ten %2'ye düşürülürken KOBİ'ye ilişkin limitler de mütevazı biçimde sıkılaştırıldı.

Geleneksel para teorisi, aşırı kredinin aşırı talebe ve yüksek enflasyona yol açtığını varsayar. Oysa Türkiye'nin enflasyon dinamikleri giderek yapısal ve maliyet yönlü baskıları yansıtmaktadır:

- Kur geçişkenliği ve ithal girdi maliyetleri

- Enerji fiyatları ve kira enflasyonu

- Ücret ayarlamaları ve tedarik zinciri kesintileri

- Bozulan enflasyon beklentileri

Böyle bir ortamda ticari kredileri agresif kısıtlamak enflasyonu beklendiği kadar düşürmeyebilir; üstelik bu kısıtlamalar üretken kapasiteyi zayıflatıyorsa sonuç daha da sorunlu olabilir.

Yüksek enflasyon ortamında finansman ihtiyaçları hızla genişler: stoklar pahalanır, bordro maliyetleri keskin yükselir, tedarikçiler vadeleri kısaltır, nakit dönüşüm döngüleri bozulur.

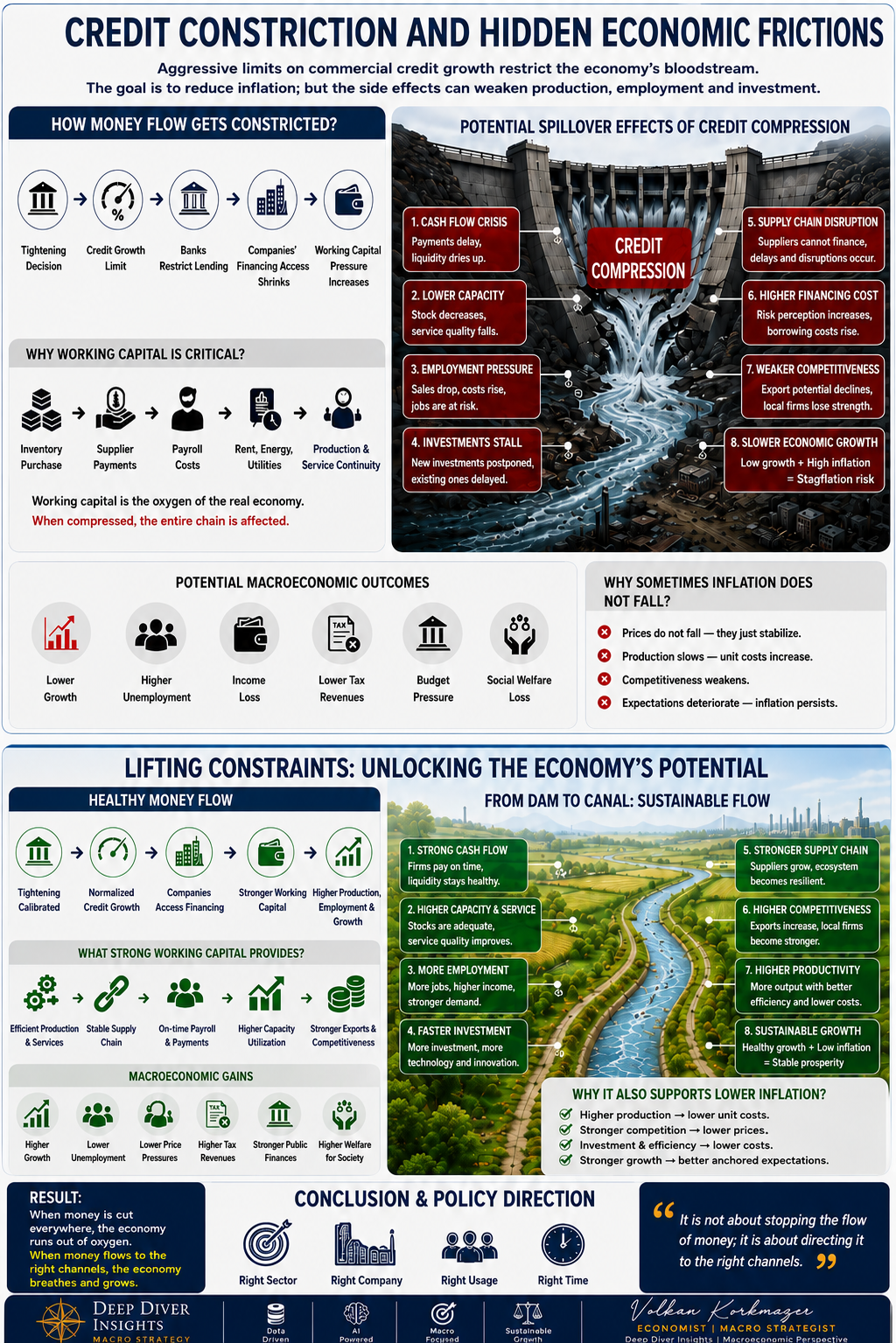

Şekil 2 — Darboğaz Etkisi: Kredi Sıkışmasının Reel Ekonomideki Dalgalanma Etkisi

Türkiye Reel Ekonomisi İşletme Sermayesiyle Döner

Türkiye'nin istihdam yaratan sektörlerinin önemli bir bölümü; düşük marj, yüksek ciro, emek yoğun yapı, stok ağırlıklı iş modelleri ve büyük bir işletme sermayesi bağımlılığıyla çalışır. Perakende, lojistik, turizm, imalat tedarik zincirleri ve ihracata bağlı hizmet sektörleri başı çeker.

Bu şirketler her zaman yüksek kâr marjına sahip değildir; ancak sistemik açıdan son derece önemlidirler. Ekonominin dolaşım sistemi işlevini üstlenirler. Nominal ticari kredi büyümesini %2 ile sınırlamak, reel anlamda ciddi bir daralmaya dönüşebilir. Mesele yalnızca kredinin miktarı değil; tahsisinin verimliliği ve ekonomik üretkenliğidir.

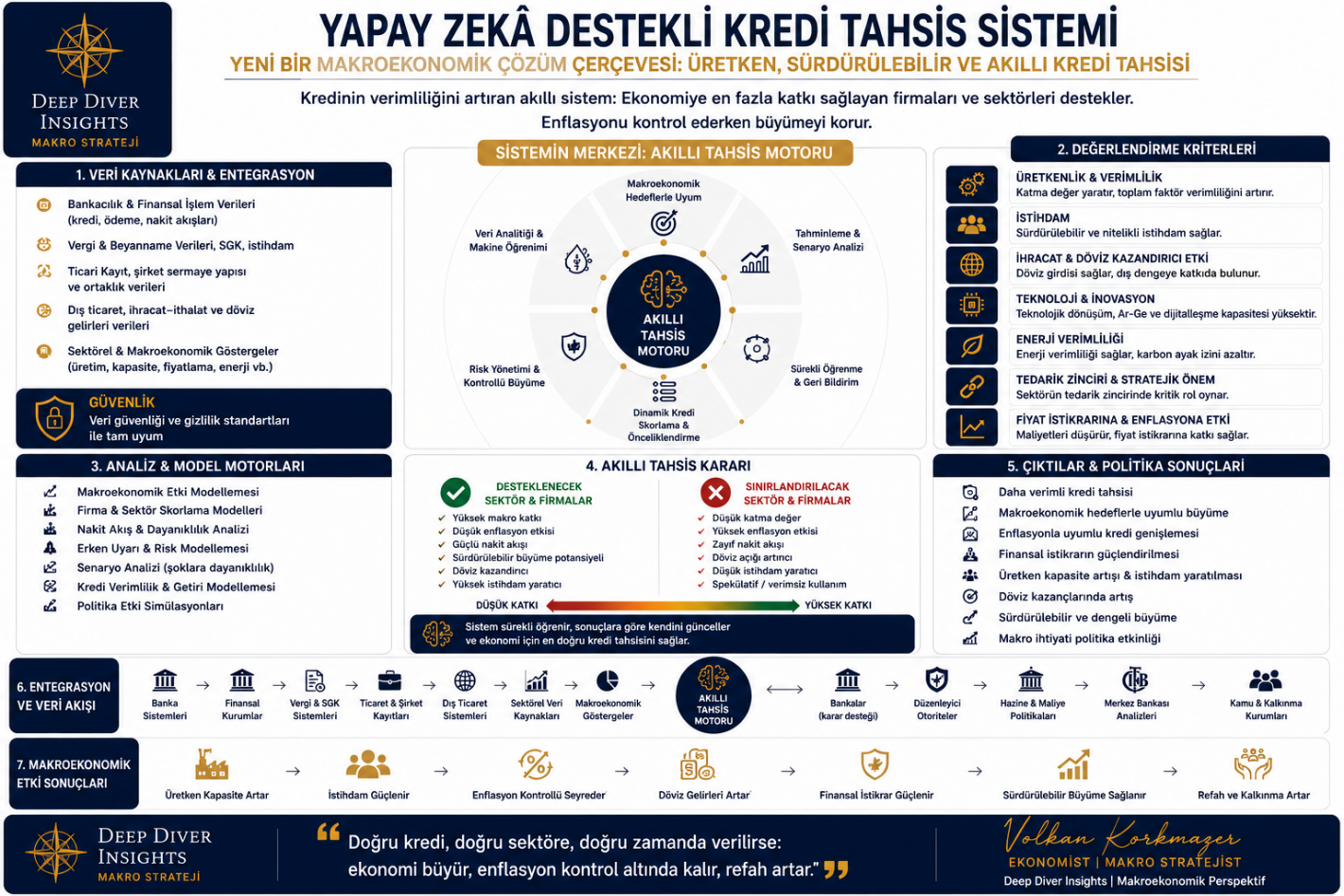

Yapay Zeka Daha Akıllı Kredi Tahsisini Destekleyebilir mi?

Uzun vadede olası bir evrim; finansal denetim ve kredi tahsis süreçlerine entegre yapay zeka destekli makroekonomik puanlama sistemlerini içerebilir. Türkiye bankacılık sektörü halihazırda şirket nakit akışları, ödeme performansı, bordro yapıları, vergi kayıtları, ihracat faaliyetleri ve kredi geri ödeme geçmişine ilişkin kapsamlı veri setlerine sahiptir.

Uygun yönetişim, şeffaflık ve düzenleyici güvenceler çerçevesinde gelecekteki sistemler, firmaları yalnızca geleneksel teminat veya kısa vadeli kârlılık ölçütleriyle değil; daha geniş makroekonomik katkı göstergeleri açısından da değerlendirebilir.

Güçlü Finansman Erişimi Sağlanmalı

- İhracatçılar ve yüksek istihdam sektörleri

- Üretken yatırım ve imalat

- Teknolojik dönüşüm

- Döviz kazandıran endüstriler

- Verimlilik ve katma değer yaratanlar

Daha Sıkı Kısıtlama Gerekenler

- Spekülatif tüketim

- İthal lüks talebi

- Üretken olmayan kaldıraç kullanımı

- Kısa vadeli finansal arbitraj

- Dolarizasyonu hızlandıran yapılar

Türkiye'nin Yapısal Kısıtı: Banka Kredisine Bağımlılık

ABD ya da gelişmiş Avrupa ekonomilerinin aksine Türk şirketleri; derin kurumsal tahvil piyasalarına, özel kredi yapılarına, kurumsal sermaye havuzlarına veya büyük ölçekli öz kaynak finansmanına hâlâ oldukça kısıtlı erişebilmektedir. Bu nedenle Türkiye reel ekonomisi banka kredisine ağırlıklı olarak bağımlı kalmaktadır.

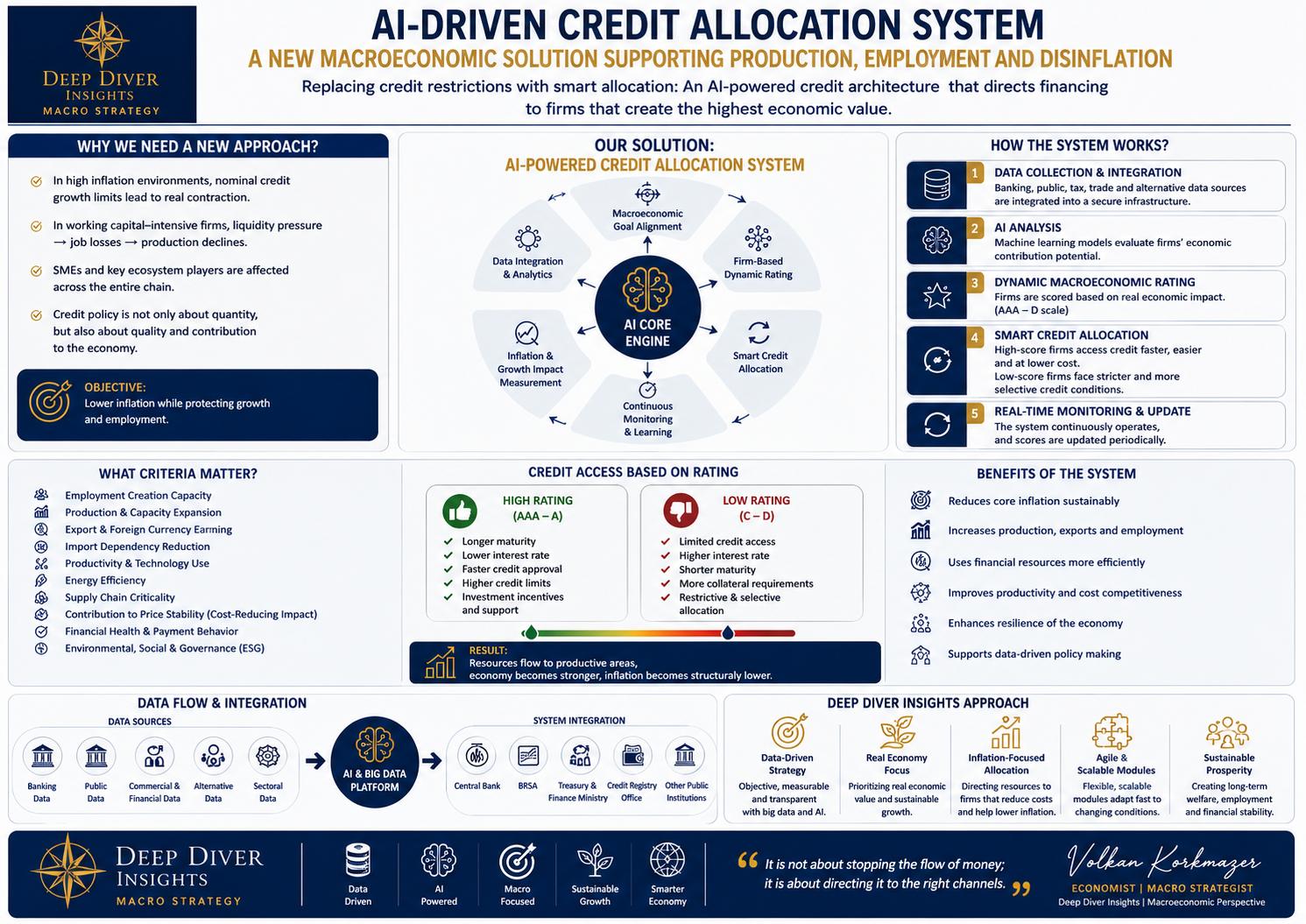

Şekil 3 — YZ Destekli Kredi Tahsis Sistemi: Yeni Bir Makroekonomik Çözüm Çerçevesi

Agresif kredi kısıtlamaları yalnızca "talebi soğutmaz." Üretken ekonominin birincil finansman damarını doğrudan daraltır.

Stagflasyon Riski

Eğer aşırı sıkılaştırma üretken kapasiteyi zayıflatırsa sonuç enflasyonun düşmesi değil, stagflasyon olabilir. Şirketler üretimi azaltıp yatırımları erteleyince; arz zayıflar, rekabet geriler ve maliyet baskıları yüksek seyretmeye devam eder. Bu tehlikeli bir politika tuzağı yaratabilir.

Şekil 4 — Akıllı Kredi Tahsis Sistemiyle Sürdürülebilirlik ve Politika Yönü

"Gelecekteki tartışma artık kredinin büyüyüp büyümemesi üzerine olmayacak — nerede, nasıl ve kimin için büyüyeceği üzerine olacak."

Türkiye'nin enflasyonla mücadelesi disiplin gerektirmektedir. Ancak işletme sermayesi kanallarını aşırı daraltan makroihtiyati sıkılaştırma; istihdam, üretim kapasitesi, tedarik zinciri dayanıklılığı ve daha geniş ekonomik sürdürülebilirlik üzerinde istenmeyen uzun vadeli yan etkiler doğurabilir. Çünkü yüksek enflasyonlu ekonomilerde — her kredi enflasyonist değildir. Bazı krediler yalnızca üretken ekonomiyi ayakta tutar.

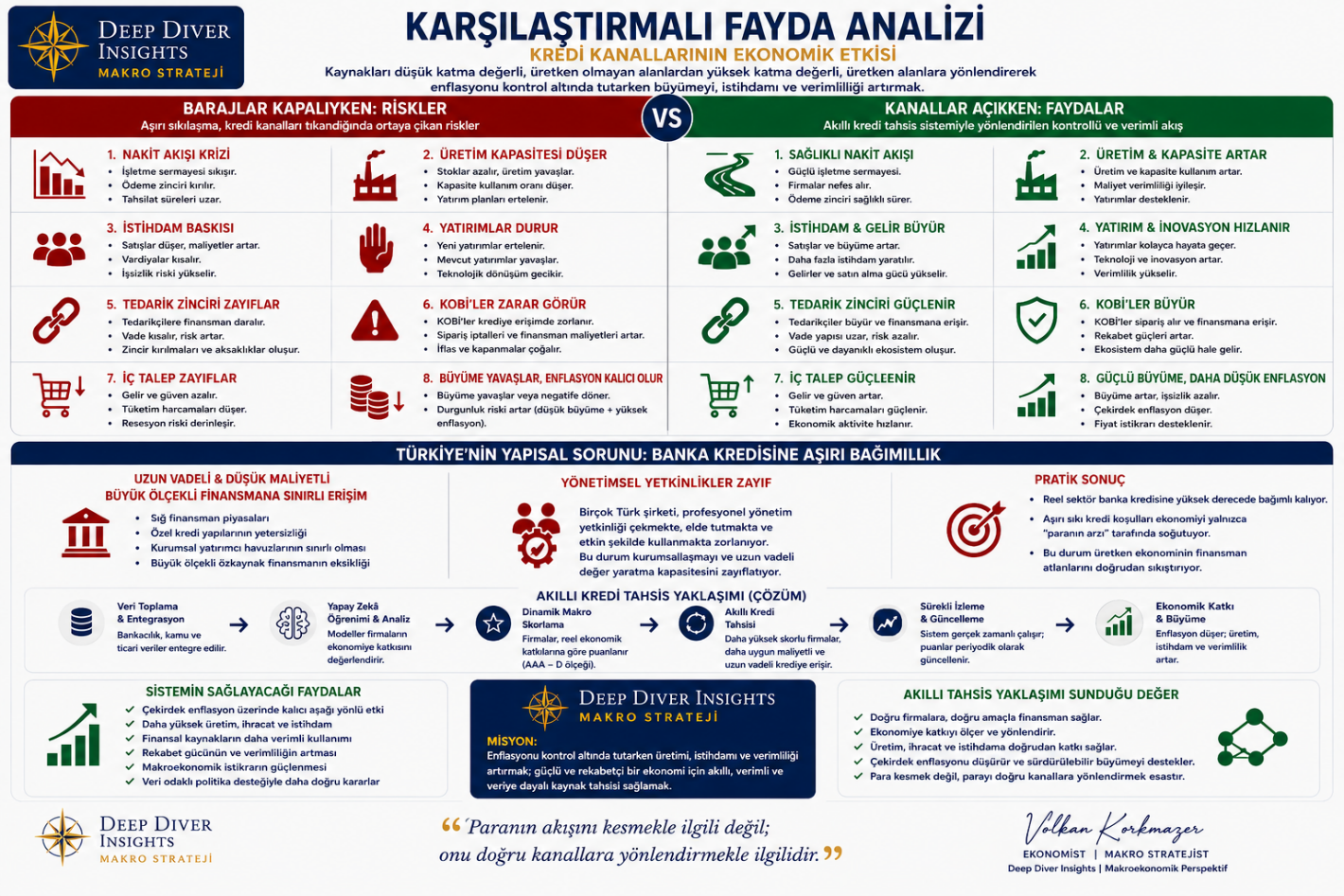

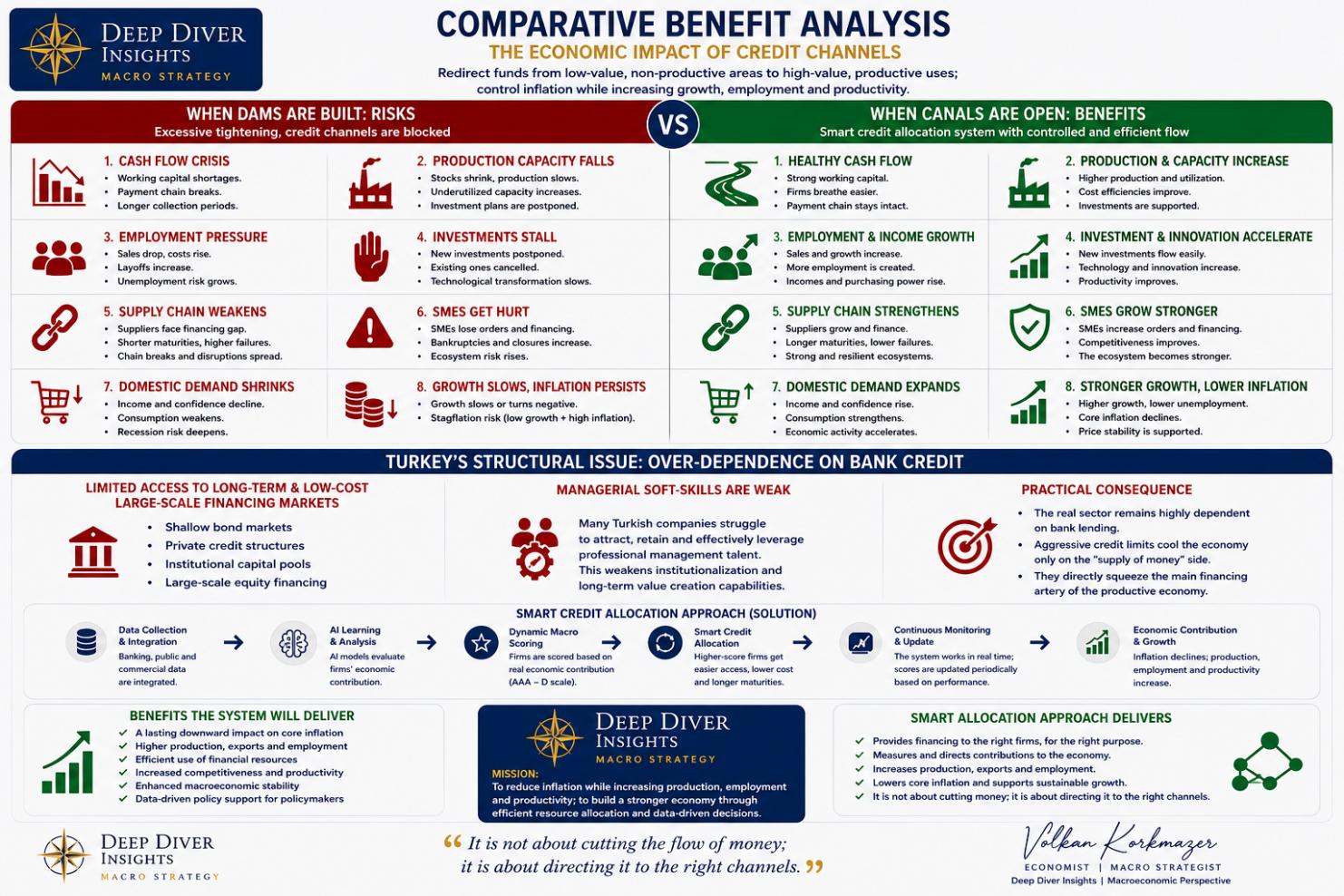

Şekil 5 — Karşılaştırmalı Fayda Analizi: Kredi Sıkışması ile Üretken Kredi Kanallarının Ekonomik Etkisi

Turkey's Credit Tightening Dilemma

Inflation Control vs. Real Economy Risks

Turkey's latest macroprudential tightening measures may appear rational on paper. Yet beneath the surface, a deeper macroeconomic dilemma is emerging: Can an economy struggling with structurally high inflation afford to aggressively compress the working-capital lifeline of its productive sectors?

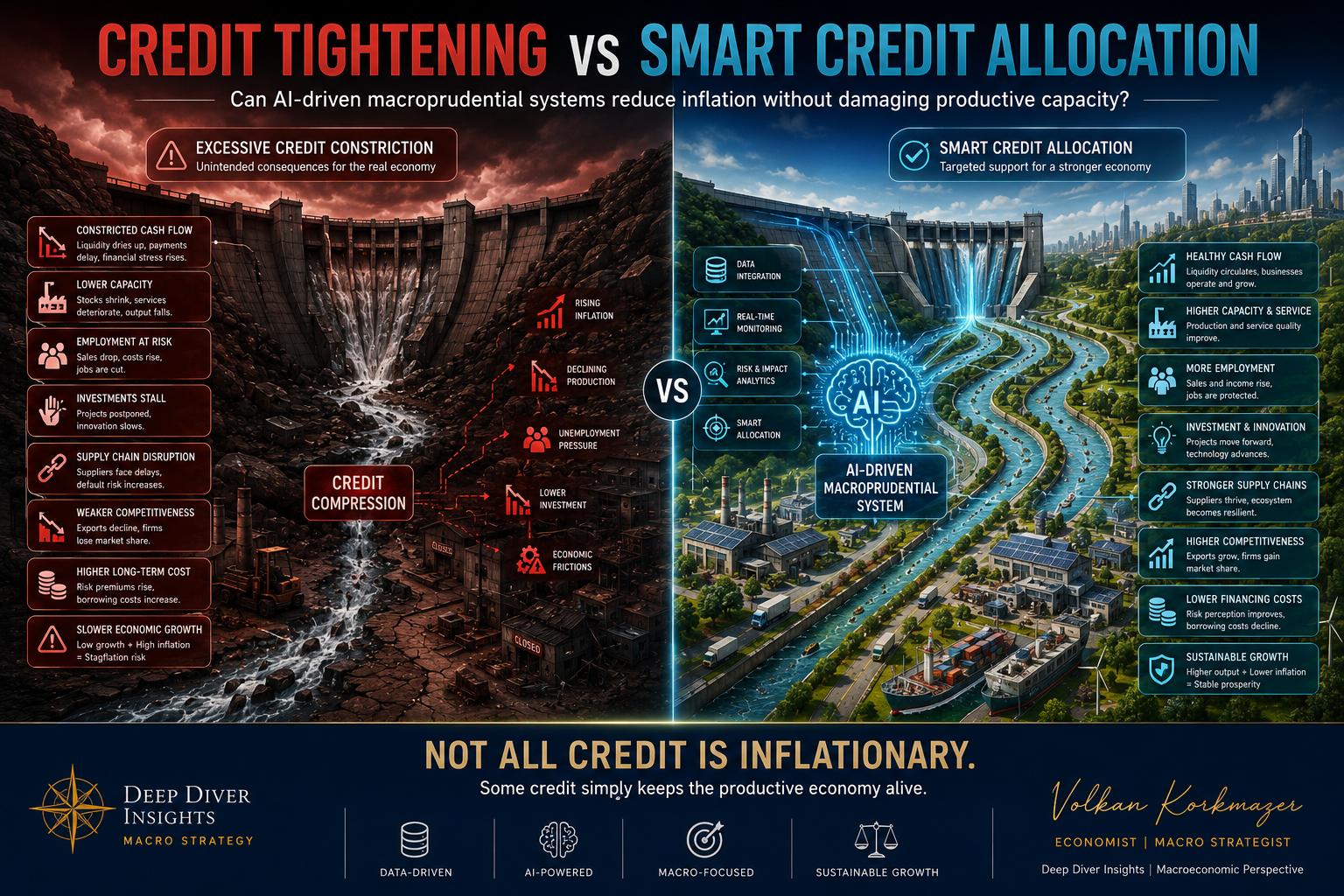

Figure 1 — Credit Tightening vs. Smart Credit Allocation Framework

Turkey's Inflation Problem Is Not Purely Demand-Driven

The Central Bank of the Republic of Türkiye reduced commercial loan growth limits once again. For non-SME Turkish lira commercial loans, the 8-week growth cap was lowered from 3% to 2%, while SME-related limits were also tightened modestly.

Traditional monetary theory assumes excess credit leads to excess demand and higher inflation. But Turkey's inflation dynamics increasingly reflect structural and cost-side pressures:

- Exchange-rate pass-through and imported input costs

- Energy prices and rent inflation

- Wage adjustments and supply-chain disruptions

- Deteriorating inflation expectations

In such an environment, aggressively restricting commercial credit may not reduce inflation as effectively as expected — particularly if those restrictions weaken productive capacity itself.

In high-inflation environments, financing needs expand rapidly: inventories become more expensive, payroll costs rise sharply, suppliers shorten maturities, and cash conversion cycles deteriorate.

Figure 2 — The Bottleneck Effect: How Credit Compression Ripples Through the Real Economy

Turkey's Real Economy Runs on Working Capital

A significant portion of Turkey's employment-generating sectors operate with low margins, high turnover, labor-intensive structures, inventory-heavy business models, and substantial working-capital dependency. Retail, logistics, tourism, manufacturing supply chains, and export-linked service sectors are at the forefront.

These companies are not always highly profitable — but they are systemically important. They function as the circulation system of the economy. Limiting nominal commercial loan growth to 2% may effectively translate into severe real credit contraction. The issue is not simply the quantity of credit — but the efficiency and economic productivity of credit allocation itself.

Could AI Support Smarter Credit Allocation?

One potential long-term evolution could involve AI-assisted macroeconomic scoring systems integrated into financial supervision and credit allocation processes. Turkey's banking sector already possesses extensive datasets regarding company cash flows, payment performance, payroll structures, tax records, export activity, and credit repayment patterns.

With appropriate governance, transparency, and regulatory safeguards, future systems could evaluate firms not only by traditional collateral or short-term profitability metrics, but also by broader macroeconomic contribution indicators.

Stronger Financing Access For

- Exporters and high-employment sectors

- Productive investment and manufacturing

- Technological transformation

- Foreign-currency-generating industries

- Productivity and value-added creators

Tighter Constraints On

- Speculative consumption

- Imported luxury demand

- Non-productive leverage

- Short-term financial arbitrage

- Structures accelerating dollarization

Figure 3 — AI-Driven Credit Allocation System: A New Macroeconomic Solution Framework

Turkey's Structural Constraint: Dependence on Bank Credit

Unlike the United States or developed European economies, Turkish companies still have relatively limited access to deep corporate bond markets, private credit structures, institutional capital pools, or large-scale equity financing. As a result, Turkey's real economy remains heavily dependent on bank lending.

Aggressive lending restrictions do not merely "cool demand." They directly compress the primary financing artery of the productive economy.

The Stagflation Risk

If excessive tightening weakens productive capacity itself, the result may not necessarily be lower inflation — but stagflation. When companies reduce production, postpone investment, or shrink operational capacity: supply weakens, competition declines, and cost pressures remain elevated. This creates a potentially dangerous policy trap.

"The future debate may no longer be whether credit should expand — but where, how, and for whom it should expand."

Turkey's inflation fight requires discipline. However, macroprudential tightening that excessively compresses working-capital channels may generate unintended long-term side effects for employment, production capacity, supply-chain resilience, and broader economic sustainability. Because in highly inflationary economies — not all credit is inflationary. Some forms of credit simply keep the productive economy alive.

Figure 4 — Comparative Benefit Analysis: Credit Compression vs. Productive Credit Channels